Почему в отчете о продажах прибыль равна нулю или отрицательна (рентабельность отсутствует или меньше нуля)?

Ситуация, при которой в отчете о продажах у товаров отсутствует прибыль и рентабельность (или прибыль отрицательна), складывается из-за того, что себестоимость товара равна выручке от его продажи или превышает ее.

Данную ситуацию можно объяснить следующими причинами:

- Поступление товара сделано по цене продажи, а не цене покупки. Это значит, что в документах, которые регистрируют поступление товаров (“Ввод остатков товаров”, “Оприходование”, “Поступление товаров”), неверно указан тип цен. К примеру, вместо закупочной цены проставлена розничная.

- Товар реализован по цене покупки, а не по цене продажи. Это значит, что в документах, которые регистрируют продажу товаров (“Реализация товаров”, “Чек на оплату”), неверно указан тип цен. К примеру, вместо розничной цены проставлена закупочная.

- На товар сделана скидка, превышающая его себестоимость. В этом случае необходимо сразу же посмотреть документ продажи и проверить, не указана ли там слишком большая скидка.

- Товар возвращался от покупателя обратно на склад. Если возврат оформлялся отдельным документом, а не удалением документа продажи, это значит, что товар был принят обратно на склад с той себестоимостью, которая указана в документе на возврат (обычно это цена продажи). То есть у вас образовалась одна партия товара с себестоимостью, равной цене продажи, а не покупки. Это нормальная ситуация и ее никаким образом исправлять не надо. Данная партия со временем опять будет продана и общие итоги в отчете о продажах по данному товару окажутся верны. Для выявления данной ситуации можно построить отчет "Движение партий" с группировкой по партиям и убедиться, что возврат товара действительно был.

Давайте рассмотрим способ решения ситуаций 1, 2 и 4 на конкретном примере. Этот способ подходит для случаев, когда формирование себестоимости ведется по методу FIFO. Подробнее о формировании себестоимости на товары написано здесь.

Компания торгует в розницу товарами для животных .

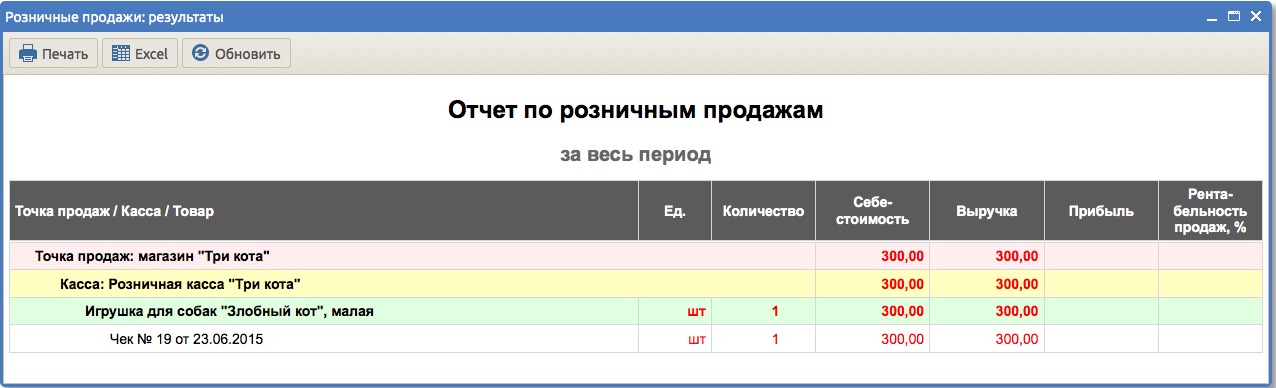

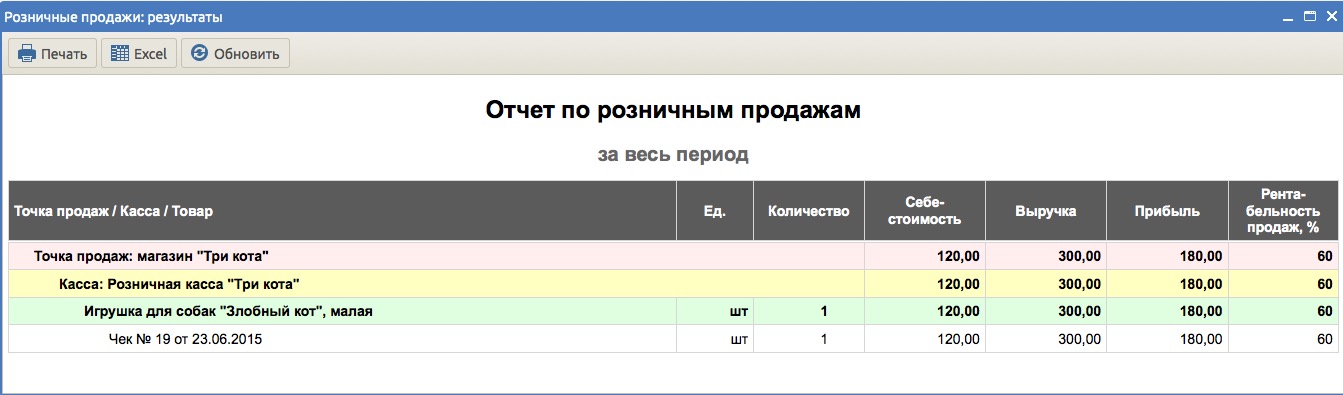

При формировании отчета по розничным продажам было замечено, что у одного из товаров себестоимость равна выручке.

Себестоимость формируется из закупочных цен, указанных в документах поступления, выручка - из цен продажи, указанных в документах реализации. Значит, ошибка либо в документе закупки (завышена цена), либо в документе продажи (цена занижена), либо имел место возврат товаров.

Мы знаем, что цена продажи данного товара - 300 рублей. Следовательно, ошибка в документе закупки или документе ввода остатков товаров, где вместо закупочной цены проставлена розничная (иначе себестоимость была бы ниже). Как вариант допускаем, что мог быть сделан возврат товаров.

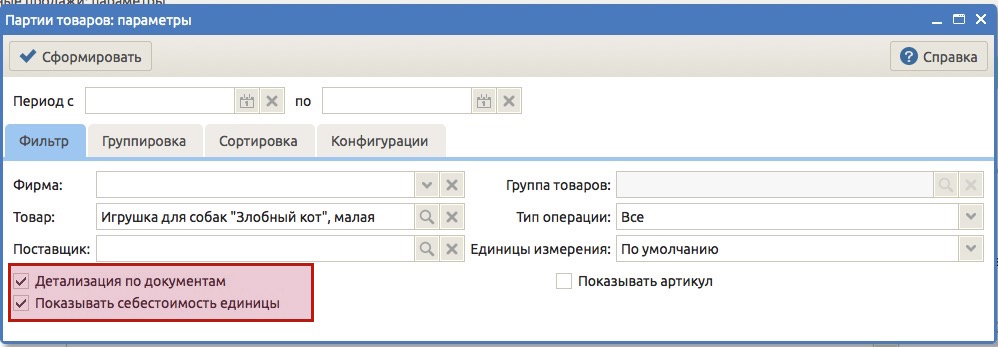

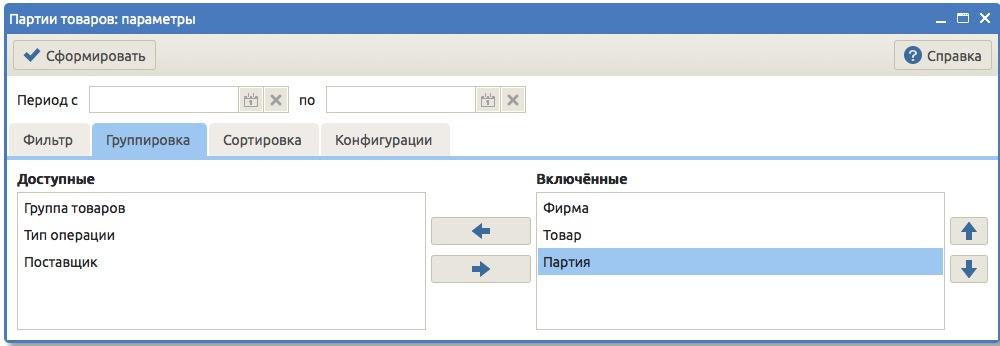

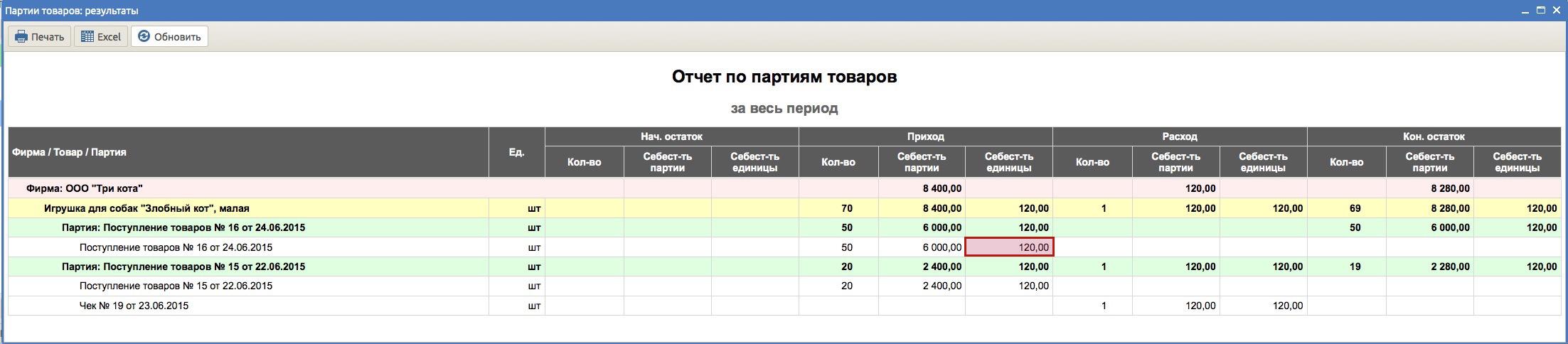

Теперь нам необходимо определить, в каком именно документе возникла ошибка и/или оформлялись ли возвраты. Для этого сформируем отчет “Партии товара” по данному товару с детализацией по документам и с показом себестоимости для единицы товара. Период отчета не указываем. На вкладке "Группировка" включаем группировку по партиям.

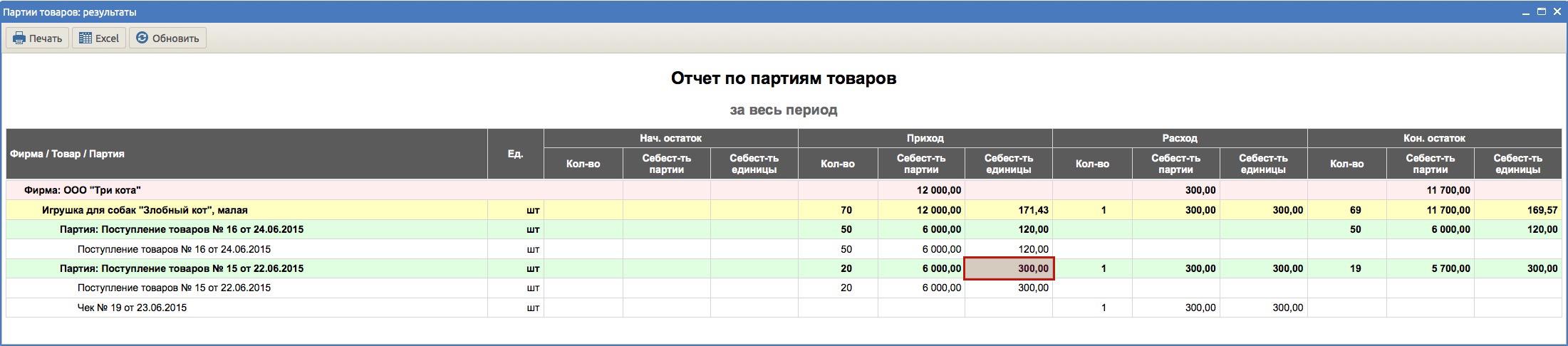

Из отчета мы видим, что возвратов данного товара не было. Также мы видим, что товар по Чеку №19 от 23.06.15 г. взят из партии товара, сформированной документом “Поступление товаров №15 от 22.06.2015”. Именно эта партия имеет завышенную себестоимость 300 руб. за единицу, а не 120 руб. Другая партия, сформированная документом "Поступление товаров №16 от 24.06.2015 г. имеет корректную себестоимость (120 руб. за единицу).

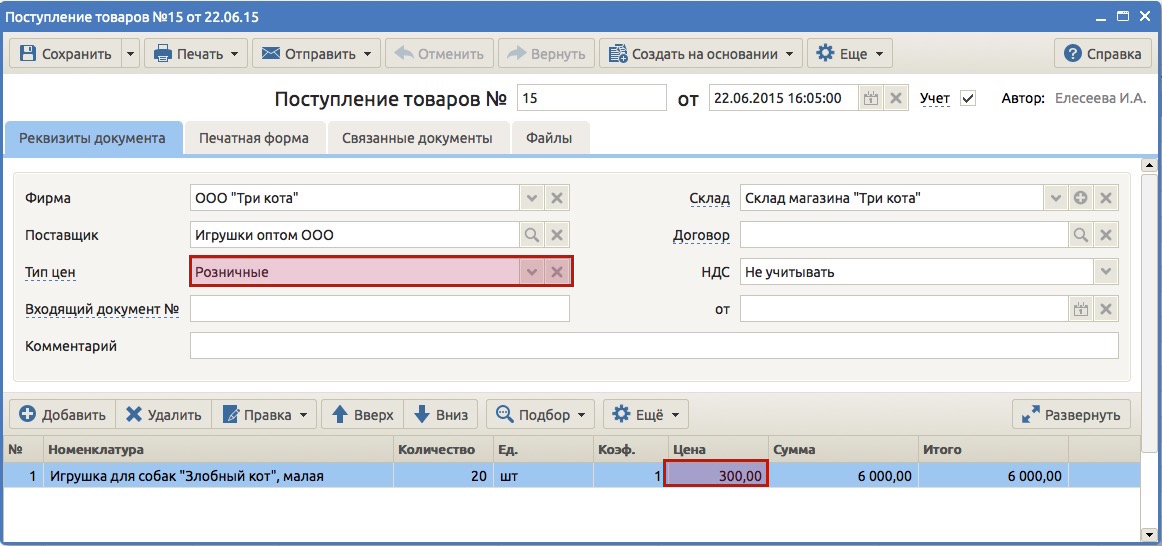

Следовательно, нам нужно исправить данные в документе "Поступление товаров №15 от 22.06.2015”. Открываем его прямо из отчета.

Было:

Стало:

Еще раз сформируем отчет о розничных продажах и убедимся, что себестоимость изменилась и по товару появилась прибыль.

А вот так выглядит отчет по партиям после исправлений:

Сервис поддержки клиентов работает на платформе UserEcho