Как рассчитывается себестоимость товаров в системе? Способы расчета (FIFO, по средней)

Себестоимость нужна в первую очередь для того, чтобы рассчитывать прибыль от продаж, а также оценить стоимость запасов, хранящихся на складе.

В “Большой Птице” себестоимость формируется в момент поступления товаров на склад на основании следующих документов:

- Ввод остатков товаров

- Поступление товаров

- Оприходование товаров

Если же вы просто внесли закупочную цену в карточку товара в справочнике "Товары и услуги", это не значит, что у товара появилась себестоимость. Для этого нужно оформить вышеуказанные документы.

Посмотреть движение и себестоимость партий товаров поможет отчет "Партии товаров" (Меню > Отчеты > Товары).

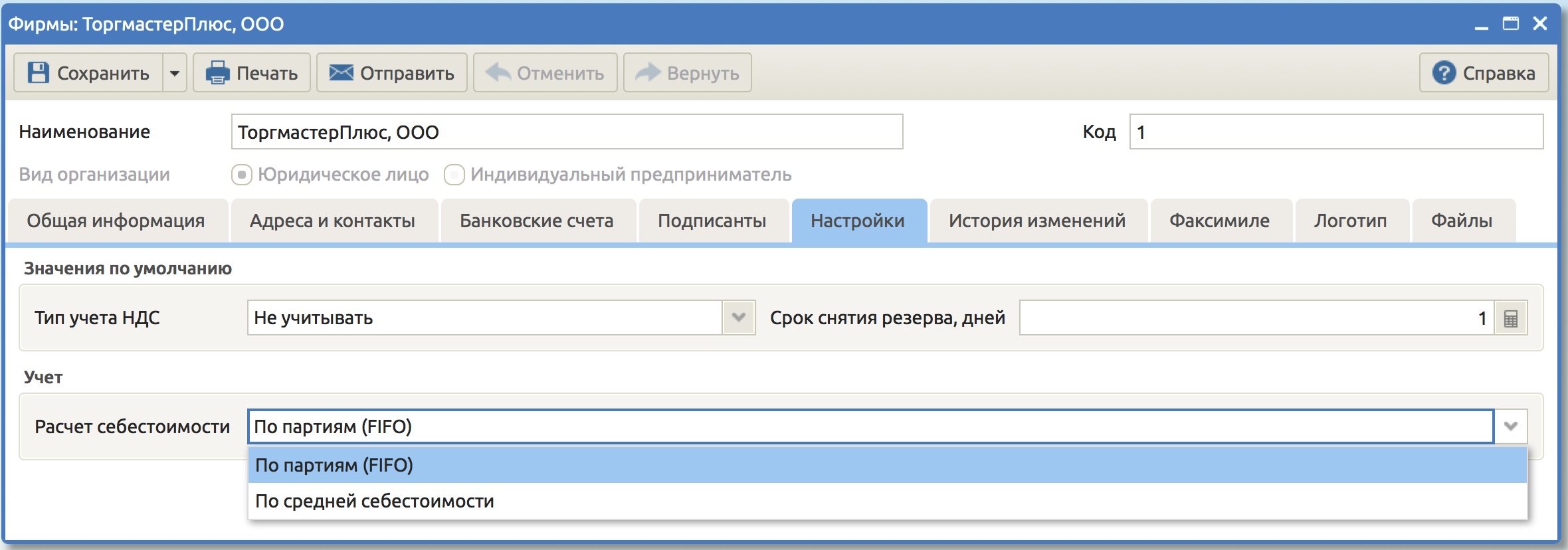

Себестоимость в "Большой Птице" может быть рассчитана двумя способами. Методы расчета устанавливаются в карточке фирмы (Меню > Справочники > Мой бизнес > Фирмы) на вкладе “Настройки”.

В системе представлены следующие способы расчета себестоимости:

- По партиям (FIFO)

- По средней себестоимости

По партиям (FIFO) - от англ. “First-in, First-out” (первый пришел, первый ушел). Это означает, что при реализации первым будет списан товар из более ранней по времени приобретения партии, затем, когда первая партия полностью расходуется, из следующей и т.д.

По средней себестоимости - при реализации будет взята средняя стоимость всех находящихся на складе товаров одного и того же вида.

Рассмотрим каждый из способов на примере.

Допустим, вы закупили один и тот же товар тремя партиям:

|

№ партии

|

Количество шт.

|

Цена на единицу

|

Стоимость товарных остатков |

|

1

|

20 |

100 руб.

|

2000 руб.

|

|

2

|

30 |

120 руб.

|

3600 руб.

|

| 3 | 50 | 140 руб. | 7000 руб. |

| ИТОГО: | 100 | 12600 руб. |

Далее вы продаете товар двумя реализациями (сначала 15 шт., потом 40 шт.) по одной и той же цене за штуку (200 руб.)

|

№ продажи

|

Количество шт.

|

Цена на единицу

|

Выручка

|

|

1

|

15 |

200 руб.

|

15 шт. * 200 руб. = 3000 руб.

|

|

2

|

40 |

200 руб.

|

40 шт. * 200 руб. = 8000 руб.

|

| ИТОГО: | 55 | 11000 руб. |

Посчитаем прибыль двумя способами.

По партиям (FIFO)

Первая продажа:

|

№ продажи

|

Количество штук

|

Себестоимость штуки

|

Себестоимость реализации

|

Выручка

*

|

Прибыль

**

|

|

1

|

15 |

100 руб.

|

100 руб. * 15 шт. = 1500 руб.

|

200 руб. * 15 шт. = 3000 руб.

|

3000 руб. - 1500 руб. = 1500 руб.

|

** Прибыль = Выручка минус себестоимость.

Прибыль по первой продаже составила 1500 руб.

Что происходит с партиями после первой продажи?

|

№ партии

|

Количество шт.

|

Цена на единицу

|

Стоимость товарных остатков |

|

1

|

20 - 15 = 5

|

100 руб.

|

500 руб.

|

|

2

|

30 |

120 руб.

|

3600 руб.

|

| 3 | 50 | 140 руб. | 7000 руб. |

| ИТОГО: | 85 | -- | 11100 руб. |

Далее отразим еще одну продажу:

|

№ продажи

|

Количество штук

|

Себестоимость штуки

|

Себестоимость реализации

|

Выручка

|

Прибыль

|

|

2

|

40 |

5 шт. - 100 руб.

30 шт. - 120 руб. 5 шт. - 140 руб. |

(100 руб. * 5 шт.) + (120 руб. * 30 шт.) + (140 руб. * 5 шт.) = 4800 руб.

|

200 руб. * 40 шт. = 8000 руб.

|

8000 руб. - 4800 руб. = 3200 руб.

|

Что происходит с партиями после второй продажи?

| № партии | Количество шт. | Цена на единицу | Стоимость товарных остатков |

| 1 | 5 - 5 = 0 |

100 руб. | 0 руб. |

| 2 | 30 - 30 = 0 | 120 руб. | 0 руб. |

| 3 | 50 - 5 = 45 | 140 руб. | 6300 руб. |

| ИТОГО: | 45 | -- | 6300 руб. |

Итого по результатам двух продаж прибыль составила 1500 руб. + 3200 руб. = 4700 руб.

По средней себестоимости

Первая продажа:

Для начала посчитаем среднюю себестоимость товара как стоимость всех партий, поделенную на общее количество товара.

| № партии | Количество шт. | Цена на единицу | Стоимость товарных остатков |

| 1 | 20 | 100 руб. | 2000 руб. |

| 2 | 30 | 120 руб. | 3600 руб. |

| 3 | 50 | 140 руб. | 7000 руб. |

| ИТОГО: | 100 | 12600 руб. / 100 шт. = 126 руб. |

12600 руб. |

Далее посчитаем прибыль от первой продажи:

|

№ продажи

|

Количество штук

|

Себестоимость штуки

|

Себестоимость реализации

|

Выручка

|

Прибыль

|

|

1

|

9

|

126 руб.

|

126 руб. * 15 шт. = 1890 руб.

|

200 руб. * 15 шт. = 3000 руб.

|

3000 руб. - 1890 руб. = 1110 руб.

|

Для второй продажи мы не смотрим раскладку по партиям, так как нам все равно, из какой именно партии был продан товар. Для нас важна только его средняя стоимость, которая рассчитывается как:

(общая себестоимость товара - себестоимость первой продажи) / оставшееся кол-во штук товара

(12600 руб. - 1890 руб.)/85 = 126 руб.

Итак, средняя себестоимость по-прежнему составляет 126 руб. Средняя себестоимость изменится только при следующем поступлении товаров.

Посчитаем прибыль от второй продажи:

|

№ продажи

|

Количество штук

|

Себестоимость штуки

|

Себестоимость реализации

|

Выручка

|

Прибыль

|

|

2

|

40 |

126 руб.

|

126 руб. *40 шт. = 5040 руб.

|

200 руб. * 40 шт. = 8000 руб.

|

8000 руб. - 5040 руб. = 2960 руб.

|

Себестоимость товарных остатков в количестве 45 штук составит 5670 руб. (против 6300 руб. при расчете по FIFO).

Итого общая прибыль от двух продаж составляет 1110 руб + 2960 руб. = 4070 руб.

Результаты

Итак, сравнивая результаты общих продаж по первому и второму способу, мы получаем следующие цифры:| Метод расчета |

Себестоимость реализации | Выручка | Прибыль | Рентабельность |

| FIFO |

6300 руб. |

11000 руб. |

4700 руб. |

42,73% |

| По средней себестоимости | 6930 руб. | 11000 руб. | 4070 руб. | 37,00% |

Посмотреть движение по партиям поможет отчет "Партии товаров" (Меню > Отчеты > Товары).

Сервис поддержки клиентов работает на платформе UserEcho